Nocleg to nie tylko miejsce do spania, ale także szereg usług, które mogą podlegać różnym stawkom VAT. Zrozumienie tych zawiłości jest kluczowe, niezależnie od tego, czy planujesz podróż służbową, czy prywatny wyjazd. Ten artykuł pomoże Ci zrozumieć zawiłości podatku VAT w usługach noclegowych w Polsce, wskazując, kiedy zapłacisz 8%, kiedy 23%, a kiedy możesz liczyć na zwolnienie, co pozwoli Ci lepiej planować wydatki, zarówno prywatne, jak i firmowe.

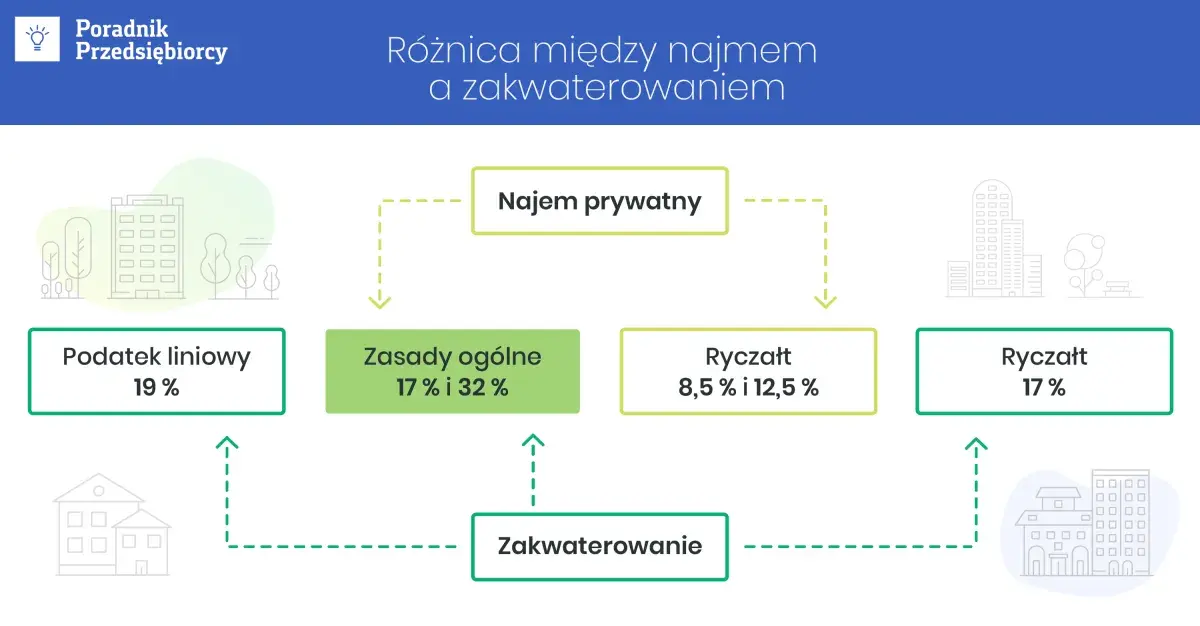

VAT na noclegi w Polsce: 8% dla zakwaterowania, 23% dla usług dodatkowych i wyjątki

- Podstawowa stawka VAT dla usług noclegowych (PKWiU 55) to 8%, obejmująca hotele, pensjonaty i krótkoterminowy wynajem apartamentów.

- Usługi dodatkowe, takie jak posiłki (poza śniadaniem w pakiecie), parking czy SPA, są opodatkowane stawką 23% VAT.

- Zwolnienie z VAT dotyczy burs, internatów i domów studenckich świadczących usługi dla uczniów i studentów.

- Nocleg ze śniadaniem traktowany jest jako usługa kompleksowa i w całości podlega stawce 8% VAT.

- Przedsiębiorcy co do zasady nie mogą odliczyć VAT od usług noclegowych, z wyjątkiem ich odsprzedaży (refakturowania) lub gdy nocleg jest elementem większej usługi kompleksowej (np. szkolenia).

Stawki VAT na noclegi: 8%, 23% i zwolnienie poznaj kluczowe zasady

W Polsce usługi noclegowe podlegają zróżnicowanym stawkom podatku VAT, co dla wielu osób bywa zaskakujące. Jako ekspertka w dziedzinie, zawsze podkreślam, że kluczem jest zrozumienie, co dokładnie wchodzi w skład danej usługi. Podstawowa stawka dla samego zakwaterowania to 8%, ale już usługi dodatkowe mogą być opodatkowane stawką 23%. Istnieją również specyficzne sytuacje, w których możemy mówić o całkowitym zwolnieniu z VAT. Przyjrzyjmy się temu bliżej.

Stawka 8% VAT: kiedy ma zastosowanie w hotelarstwie?

Zgodnie z polskimi przepisami, obniżona stawka 8% VAT ma zastosowanie do usług związanych z zakwaterowaniem, które są sklasyfikowane w dziale 55 Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Obejmuje to szeroki wachlarz obiektów, takich jak tradycyjne hotele, motele, pensjonaty, hostele, a także domy wczasowe czy pola kempingowe. Jest to stawka preferencyjna, mająca na celu wspieranie branży turystycznej i noclegowej, co moim zdaniem jest bardzo korzystne zarówno dla przedsiębiorców, jak i konsumentów.

Kiedy za nocleg zapłacisz 23% VAT? Usługi dodatkowe pod lupą

Standardowa stawka 23% VAT wchodzi w grę, gdy mówimy o usługach dodatkowych, które nie stanowią integralnej części samego zakwaterowania. Ważne jest, aby rozróżnić te świadczenia, ponieważ ich niewłaściwe opodatkowanie może prowadzić do nieprawidłowości. Do usług objętych stawką 23% VAT należą między innymi:

- obiady, kolacje i inne usługi gastronomiczne (z wyjątkiem śniadania wliczonego w cenę noclegu),

- korzystanie ze SPA, basenu, sauny, zabiegów wellness,

- opłaty za parking,

- wynajem sprzętu sportowego,

- room service.

Zero VAT: które obiekty noclegowe są całkowicie zwolnione z podatku?

Istnieją również sytuacje, w których usługi noclegowe są całkowicie zwolnione z podatku VAT. Dotyczy to przede wszystkim usług świadczonych przez bursy, internaty i domy studenckie, które zapewniają zakwaterowanie uczniom i studentom. Zwolnienie to obejmuje również noclegi w szpitalach, jeśli są świadczone w określonych celach, na przykład dla matek towarzyszących chorym dzieciom. To ważny aspekt, który często jest pomijany, a ma znaczenie dla określonych grup beneficjentów.

Usługa kompleksowa w hotelarstwie: klucz do zrozumienia VAT (8% czy 23%)

Koncepcja usługi kompleksowej jest absolutnie fundamentalna w kontekście rozliczania VAT w branży hotelarskiej. To właśnie ona decyduje o tym, czy za dany pakiet świadczeń zapłacimy 8%, czy też będziemy musieli rozdzielać usługi i stosować różne stawki. Zrozumienie tej zasady jest kluczowe dla prawidłowego fakturowania i unikania błędów podatkowych.

Czym jest świadczenie kompleksowe i dlaczego obniża stawkę podatku?

Świadczenie kompleksowe to sytuacja, w której kilka usług lub towarów jest ze sobą tak ściśle powiązanych, że z ekonomicznego punktu widzenia tworzą jedną nierozerwalną całość. W przypadku usług noclegowych, ugruntowane stanowisko organów podatkowych i sądów administracyjnych jasno wskazuje, że usługa noclegowa wraz ze śniadaniem jest traktowana jako jedno, kompleksowe świadczenie. Oznacza to, że całość jest opodatkowana obniżoną stawką 8% VAT, ponieważ śniadanie jest uznawane za element pomocniczy, nierozerwalnie związany z główną usługą zakwaterowania. To bardzo korzystne rozwiązanie, które upraszcza rozliczenia i często obniża ostateczny koszt dla klienta.

Nocleg plus śniadanie = 8% VAT. Jakie warunki muszą być spełnione?

Jak wspomniałam, nocleg ze śniadaniem jest zawsze opodatkowany stawką 8% VAT. Nie ma tu miejsca na rozdzielanie stawki na nocleg i na posiłek, o ile śniadanie jest integralną częścią usługi zakwaterowania i jest oferowane w ramach pakietu. Nie ma znaczenia, czy klient faktycznie skorzysta ze śniadania, czy też nie jeśli jest ono wliczone w cenę noclegu, całe świadczenie podlega stawce 8%. To logiczne, ponieważ śniadanie w hotelu jest zazwyczaj postrzegane jako podstawowe udogodnienie, a nie odrębna usługa gastronomiczna.

Obiad, kolacja, parking: co nie jest częścią usługi kompleksowej i jak jest opodatkowane?

W przeciwieństwie do śniadania, inne usługi takie jak obiady, kolacje, korzystanie z parkingu czy dostęp do strefy SPA, nie są traktowane jako integralna część usługi kompleksowej noclegu. Nawet jeśli są oferowane przez ten sam obiekt, podlegają one standardowej stawce 23% VAT. Jest to istotne rozróżnienie, które wymaga od hotelarzy precyzyjnego fakturowania i odróżniania tych usług, a od klientów świadomego wyboru i zrozumienia, za co płacą wyższą stawkę podatku.

Różne obiekty, różne zasady? Stawki VAT dla poszczególnych typów zakwaterowania

Choć podstawowe zasady dotyczące VAT na noclegi są dość uniwersalne, warto przyjrzeć się, jak te regulacje przekładają się na różne typy obiektów i form zakwaterowania. Czasami niuanse w klasyfikacji mogą mieć wpływ na ostateczną stawkę, co jest szczególnie ważne dla przedsiębiorców świadczących tego typu usługi.

Hotele, pensjonaty i hostele: standardowe opodatkowanie stawką 8%

Dla tradycyjnych obiektów noclegowych, takich jak hotele, pensjonaty i hostele, zasada jest jasna: usługi zakwaterowania (w tym te ze śniadaniem w pakiecie) podlegają obniżonej stawce 8% VAT. Jest to standard rynkowy i nie budzi większych wątpliwości. Te obiekty są zazwyczaj sklasyfikowane w odpowiednich grupach PKWiU, co ułatwia stosowanie właściwej stawki.

Wynajem krótkoterminowy apartamentu (np. Airbnb): jaka stawka VAT obowiązuje?

Kwestia VAT dla krótkoterminowego wynajmu apartamentów, często realizowanego za pośrednictwem platform takich jak Airbnb czy Booking.com, bywała w przeszłości przedmiotem wielu dyskusji. Jednakże, dzięki ujednoliceniu podejścia przez orzecznictwo (w tym Trybunał Sprawiedliwości Unii Europejskiej), obecnie przyjmuje się, że usługi krótkoterminowego zakwaterowania w apartamentach również podlegają stawce 8% VAT, o ile są sklasyfikowane w dziale 55 PKWiU. Kluczowe jest tu świadczenie usługi zakwaterowania, a nie rodzaj obiektu czy forma jego promocji. To ważne ujednolicenie, które eliminuje wcześniejsze niejasności.

Noclegi pracownicze i kwatery: specyfika rozliczeń

Kwatery pracownicze, podobnie jak inne formy zakwaterowania, są traktowane jako usługa zakwaterowania i podlegają stawce 8% VAT. Należy je jednak wyraźnie odróżnić od długoterminowego wynajmu nieruchomości na cele mieszkaniowe, który co do zasady jest zwolniony z VAT. Różnica polega na charakterze świadczenia kwatery pracownicze mają charakter krótkoterminowy i są związane z zapewnieniem miejsca do spania, a nie stałego miejsca zamieszkania.

Bursy, internaty, domy studenckie: zasady zwolnienia z VAT

Warto ponownie przypomnieć, że usługi noclegowe świadczone przez bursy, internaty i domy studenckie, przeznaczone dla uczniów i studentów, są zwolnione z VAT. Jest to specjalne uregulowanie, które ma na celu wspieranie edukacji i ułatwianie dostępu do zakwaterowania dla młodzieży. To zwolnienie jest istotne dla placówek edukacyjnych i ich podopiecznych.

Nocleg na firmę: najważniejsze informacje o VAT dla przedsiębiorców

Dla przedsiębiorców rozliczanie VAT od usług noclegowych bywa szczególnie kłopotliwe. Istnieją tu specyficzne zasady, które należy znać, aby uniknąć problemów z urzędem skarbowym. Moje doświadczenie pokazuje, że to właśnie w tym obszarze firmy najczęściej popełniają błędy. Przyjrzyjmy się najważniejszym kwestiom.

Dlaczego co do zasady nie można odliczyć VAT od usług noclegowych?

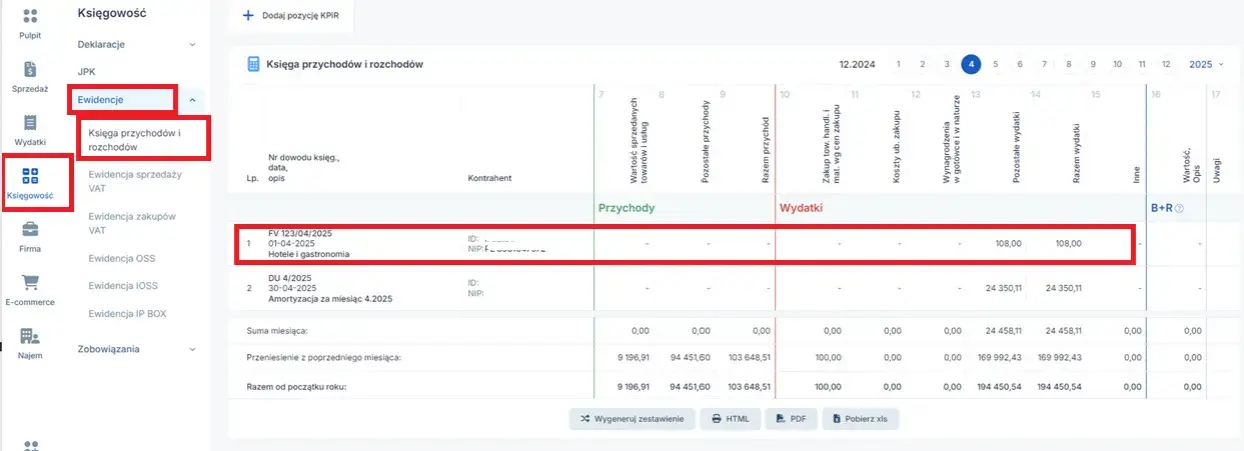

Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT, przedsiębiorcy co do zasady nie mają prawa do odliczenia podatku VAT naliczonego od nabytych usług noclegowych. Jest to jeden z nielicznych przypadków, kiedy VAT naliczony nie podlega odliczeniu, nawet jeśli usługa jest związana z działalnością gospodarczą. Oznacza to, że faktura za nocleg stanowi koszt uzyskania przychodu w kwocie brutto, czyli wraz z VAT-em. To ważna informacja, którą każdy przedsiębiorca powinien mieć na uwadze, planując wydatki firmowe.

Odsprzedaż usługi noclegowej: jedyny wyjątek pozwalający na odliczenie VAT

Istnieje jednak jeden kluczowy wyjątek od tej reguły. Prawo do odliczenia VAT od usługi noclegowej przysługuje wyłącznie wtedy, gdy przedsiębiorca nabywa ją w celu jej dalszej odsprzedaży, czyli tzw. refakturowania. Przykładem może być firma organizująca szkolenie, która kupuje noclegi dla uczestników, a następnie refakturuje ten koszt na klienta zlecającego szkolenie. W takiej sytuacji, ponieważ nocleg jest elementem usługi, którą przedsiębiorca sam świadczy, ma on prawo do odliczenia VAT.

Refakturowanie kosztów noclegu: jaką stawkę VAT zastosować?

Gdy przedsiębiorca refakturuje koszty noclegu, powinien zastosować taką samą stawkę VAT, jaka widniała na fakturze pierwotnej. W większości przypadków będzie to stawka 8% VAT. Przedsiębiorca wystawia wówczas fakturę VAT we własnym imieniu, ale na rzecz osoby trzeciej, przenosząc na nią koszt usługi wraz z właściwym podatkiem. To pozwala na transparentne rozliczenie i zachowanie ciągłości stawek VAT.

Nocleg jako część szkolenia lub konferencji: kiedy usługa kompleksowa zmienia zasady gry?

Co ciekawe, zasady rozliczania VAT mogą się zmienić, gdy usługa noclegowa jest jedynie elementem pomocniczym większej usługi kompleksowej, na przykład organizacji konferencji, szkolenia czy wyjazdu integracyjnego. W takiej sytuacji, jeśli usługa główna (np. szkolenie) determinuje zasady opodatkowania i jest opodatkowana stawką, od której VAT można odliczyć, przedsiębiorca może mieć prawo do odliczenia VAT od całego świadczenia, w tym od części noclegowej. Ważne jest tu prawidłowe sklasyfikowanie usługi głównej i pomocniczej.

Noclegi za granicą: jak rozliczyć VAT?

W przypadku zakupu usług noclegowych za granicą, zasady są nieco inne. Zgodnie z art. 28e ustawy o VAT, miejscem opodatkowania usług związanych z nieruchomościami (do których zaliczają się usługi noclegowe) jest miejsce położenia nieruchomości. Oznacza to, że zakup noclegu za granicą nie stanowi dla polskiego przedsiębiorcy importu usług i nie jest rozliczany w Polsce w zakresie VAT. Podatek VAT jest płacony i rozliczany w kraju, w którym znajduje się obiekt noclegowy, zgodnie z tamtejszymi przepisami. Warto o tym pamiętać, planując zagraniczne podróże służbowe.

Przeczytaj również: Ile kosztuje nocleg nad morzem? Poznaj ceny i mądrze planuj budżet

Jak uniknąć podatkowych niespodzianek? Praktyczne wskazówki dla podróżnych i firm

Złożoność przepisów dotyczących VAT na usługi noclegowe może być wyzwaniem, ale świadome podejście do tematu pozwala uniknąć wielu nieprzyjemnych niespodzianek. Jako ekspertka, zawsze zachęcam do proaktywności i dokładnego analizowania ofert. Oto kilka praktycznych wskazówek, które pomogą zarówno podróżnym, jak i firmom.

Analiza oferty hotelowej: jak czytać cenniki, by rozumieć ostateczny koszt?

Zanim dokonasz rezerwacji, zawsze dokładnie analizuj ofertę hotelową. Zwracaj uwagę na to, co jest wliczone w cenę noclegu czy jest to tylko samo zakwaterowanie, czy może pakiet obejmuje również śniadanie, dostęp do strefy SPA, parking lub inne udogodnienia. Hotel powinien jasno wskazać, jaka stawka VAT jest przypisana do poszczególnych elementów. Dzięki temu będziesz w stanie zrozumieć ostateczny koszt i uniknąć rozczarowań przy płaceniu rachunku.

Świadomy wybór usług dodatkowych: jak wpływa na wysokość rachunku?

Pamiętaj, że usługi dodatkowe, takie jak obiady, kolacje czy korzystanie z płatnych atrakcji, są opodatkowane stawką 23% VAT. Świadomy wybór tylko tych niezbędnych usług może znacząco wpłynąć na ostateczną wysokość rachunku. Jeśli nie potrzebujesz kolacji w hotelowej restauracji, a wolisz zjeść poza obiektem, możesz zaoszczędzić nie tylko na cenie usługi, ale także na wyższym podatku.

Kluczowe różnice w stawkach VAT: o czym warto pamiętać?

- 8% VAT to stawka dla samej usługi zakwaterowania, w tym dla noclegu ze śniadaniem traktowanego jako usługa kompleksowa.

- 23% VAT dotyczy usług dodatkowych, które nie są integralną częścią noclegu (np. obiady, kolacje, SPA, parking).

- Zwolnienie z VAT obejmuje usługi noclegowe świadczone przez bursy, internaty i domy studenckie dla uczniów i studentów.

- Dla przedsiębiorców: co do zasady brak możliwości odliczenia VAT od usług noclegowych, z wyjątkiem ich odsprzedaży (refakturowania) lub gdy stanowią one element większej usługi kompleksowej (np. szkolenia).